In einem bedeutenden gesetzgeberischen Schritt hat die Europäische Kommission mit den delegierten Rechtsakten ein Paket neuer Maßnahmen zur Aktualisierung und Erweiterung der Anwendung der EU-Taxonomie vorgestellt. Dieser Rahmen klassifiziert wirtschaftliche Aktivitäten auf der Grundlage der ökologischen Nachhaltigkeit und leitet Investitionen in umweltfreundliche und nachhaltige Optionen innerhalb der Europäischen Union.

Mairead McGuinness, Kommissarin für Finanzdienstleistungen, Finanzstabilität und die Kapitalmarktunion, betonte die Bedeutung der Weiterentwicklung des EU-Taxonomierahmens: „Wir haben die Grundlagen für den Rahmen für nachhaltige Finanzen geschaffen. Jetzt ist es an der Zeit, darauf aufzubauen.“ Die am 13. Juni 2023 gebilligten und am 27. Juni 2023 förmlich angenommenen Delegiertengesetze gehen in diese Richtung und sehen erhebliche Änderungen der bestehenden Vorschriften vor.

Das nachhaltige Finanzpaket

Das von der Europäischen Kommission (EK) verabschiedete neue Paket ist ein wichtiger Schritt zur Fertigstellung des EU-Rahmens für nachhaltige Finanzen. Mit den delegierten Rechtsakten führt die Europäische Kommission zusätzliche Aktivitäten in die EU-Taxonomie ein und schlägt außerdem neue Vorschriften für Anbieter von Umwelt-, Sozial- und Governance-Ratings (ESG) vor, um die Transparenz auf dem Markt für nachhaltige Investitionen zu erhöhen.

Auf diese Weise soll ein Umfeld geschaffen werden, in dem Unternehmen problemlos in ihren Übergang zur Nachhaltigkeit investieren können. Darüber hinaus zielt das Paket darauf ab, seine Bestandteile zu vereinfachen, sie benutzerfreundlicher und kosteneffizienter zu machen und gleichzeitig die Finanzierung des Übergangs zur Nachhaltigkeit zu unterstützen, was eine weitere Angleichung an die Ziele des Europäischen Green Deal bedeutet.

Taxo 4: Was sind die neuen Ziele der EU-Taxonomie im Rahmen der delegierten Rechtsakte zu Umwelt und Klima?

Wie wir gesehen haben, wird die EU-Taxonomie von den ersten beiden klimazentrierten Zielen auf vier neue Umweltziele erweitert, die oft als „Taxo4“ bezeichnet werden und Anfang nächsten Jahres in Kraft treten.

Im Folgenden werden wir die Ziele 3 bis 6 der EU-Taxonomie und ihre Bedeutung im Rahmen der nachhaltigen Finanzen untersuchen.

Ziel 3: Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

Gemäß der Wasserrahmenrichtlinie (2000/60/EG) müssen die EU-Mitgliedstaaten bis 2027 einen guten Zustand aller Oberflächengewässer und Grundwasserkörper erreichen. Der gute Zustand umfasst vier grundlegende Bewertungen: den ökologischen Zustand der Oberflächengewässer, den chemischen Zustand der Oberflächengewässer, den chemischen Zustand des Grundwassers und den mengenmäßigen Zustand des Grundwassers.

Im Zusammenhang mit der EU-Taxonomie, den Wirtschaftssektoren und Tätigkeiten, die unter die delegierten Rechtsakte fallen, legt die Europäische Kommission die technischen Screening-Kriterien (TSC) für sechs neue Tätigkeiten in Bezug auf Wasser- und Meeresressourcen für vier verschiedene Sektoren fest:

1.Herstellung

- Herstellung, Installation und damit verbundene Dienstleistungen für Leckagekontrolltechnologien zur Verringerung und Vermeidung von Leckagen in Wasserversorgungssystemen

2. Wasserversorgung, Abwasserentsorgung, Abfallwirtschaft und Sanierungsmaßnahmen

- Wasserversorgung

- Behandlung kommunaler Abwässer

- Nachhaltige Stadtentwässerungssysteme (SUDS)

3. Katastrophenrisikomanagement

- Naturbasierte Lösungen für die Vermeidung von Überschwemmungen und Dürren und den Schutz vor diesen Risiken

4. Information und Kommunikation

- Bereitstellung datengesteuerter IT/OT-Lösungen zur Verringerung von Leckagen

Ziel 4: Übergang zu einer Kreislaufwirtschaft

Das Ziel des Übergangs zu einer Kreislaufwirtschaft besteht darin, Investitionen in Aktivitäten zu fördern, die Abfälle reduzieren, das Recycling unterstützen und nachhaltige Produktions- und Verbrauchsmuster fördern. Der im März 2020 verabschiedete Aktionsplan für die Kreislaufwirtschaft (CEAP) der Europäischen Kommission ist der Schlüssel für nachhaltiges Wachstum und ein wesentlicher Bestandteil des EU-Ziels der Klimaneutralität bis 2050 und des Schutzes der biologischen Vielfalt.

Was die EU-Taxonomie betrifft, so sind in Anhang 2 der delegierten Rechtsakte fünf Sektoren und einundzwanzig neue Aktivitäten für den Übergang zu einer Kreislaufwirtschaft aufgeführt:

1.Herstellung

- Herstellung von Verpackungsmitteln aus Kunststoff

- Herstellung von elektrischen und elektronischen Geräten

2. Wasserversorgung, Abwasserentsorgung, Abfallwirtschaft und Sanierungsmaßnahmen

- Phosphorrückgewinnung aus Abwasser

- Gewinnung von alternativen Wasserressourcen für andere Zwecke als den menschlichen Verbrauch

- Sammlung und Transport von gefährlichen Abfällen

- Behandlung von gefährlichen Abfällen

- Verwertung von Bioabfällen durch anaerobe Vergärung oder Kompostierung

- Schadstoffentfrachtung und Demontage von End-of-Life-Produkten

- Sortierung und stoffliche Verwertung von nicht gefährlichen Abfällen

3. Bau- und Immobilientätigkeiten

- Bau von neuen Gebäuden

- Renovierung von bestehenden Gebäuden

- Abriss und Zerstörung von Gebäuden und anderen Bauwerken

- Instandhaltung von Straßen und Autobahnen

- Verwendung von Beton im Bauwesen

4. Information und Kommunikation

- Bereitstellung von datengesteuerten IT/OT-Lösungen und Software

5. Dienstleistungen

- Reparatur, Aufarbeitung und Wiederaufbereitung

- Vertrieb von Ersatzteilen

- Vorbereitung auf die Wiederverwendung von Altprodukten und Produktkomponenten

- Verkauf von Gebrauchtwaren

- Product-as-a-Service und andere zirkuläre nutzungs- und ergebnisorientierte Dienstleistungsmodelle

- Marktplatz für den Handel mit gebrauchten Waren zur Wiederverwendung

Ziel 5: Vermeidung und Verminderung der Umweltverschmutzung

Dieses Ziel unterstreicht die entscheidende Bedeutung von Aktivitäten und Investitionen zur Eindämmung der Umweltverschmutzung und zur Minimierung ihrer negativen Auswirkungen auf die Umwelt. Die Europäische Kommission hat sich für das Jahr 2030 ein spezifisches Ziel gesetzt, das darauf abzielt, die durch menschliche Aktivitäten verursachte Verschmutzung von Luft, Wasser, Boden, lebenden Organismen und Nahrungsmitteln umfassend zu ermitteln, zu verhindern und zu beseitigen.

Was die EU-Taxonomie anbelangt, so werden in Anhang 3 der delegierten Rechtsakte zwei Sektoren und sechs neue Tätigkeiten zur Vermeidung und Verminderung der Umweltverschmutzung beschrieben:

1.Herstellung

- Herstellung von pharmazeutischen Wirkstoffen (API) oder aktiven Substanzen.

- Herstellung von pharmazeutischen Erzeugnissen

2. Wasserversorgung, Abwasserentsorgung, Abfallwirtschaft und Sanierungsmaßnahmen

- Sammlung und Transport von gefährlichen Abfällen

- Behandlung von gefährlichen Abfällen

- Sanierung von nicht gesetzeskonformen Deponien und stillgelegten oder illegalen Abfalldeponien

- Sanierung von kontaminierten Standorten und Flächen

Ziel 6: Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme

Das übergreifende Ziel der Europäischen Kommission ist es, bis 2050 die Wiederherstellung aller globalen Ökosysteme und ihrer Leistungen in einem Zustand robuster ökologischer Gesundheit, Widerstandsfähigkeit und angemessenen Schutzes zu gewährleisten. Zu diesem Zweck hat die Europäische Kommission die EU-Strategie zur Erhaltung der biologischen Vielfalt ins Leben gerufen, einen langfristigen Plan zum Schutz der Natur und zur Umkehrung der Verschlechterung des Ökosystems, um die biologische Vielfalt der Welt auf den Weg der Erholung zu bringen und die Ziele bis 2030 zu erreichen.

Die EU-Taxonomie ist ein entscheidendes Element zur Erreichung dieser Ziele. Mit den delegierten Rechtsakten (Anhang 4) wurden zwei neue Aktivitäten in zwei Sektoren zum Schutz und zur Wiederherstellung der biologischen Vielfalt und des Ökosystems hinzugefügt:

1. Aktivitäten zum Schutz und zur Wiederherstellung der Umwelt

- Erhaltung, einschließlich Wiederherstellung, von Lebensräumen, Ökosystemen und Arten

2. Aktivitäten der Unterkunft

- Hotels, Ferienanlagen, Campingplätze und ähnliche Unterkünfte

Schlussfolgerung: Wie kann man sich auf eine vollständige Berichterstattung über die EU-Taxonomie vorbereiten?

Zusammenfassend lässt sich sagen, dass die jüngste Verabschiedung der Delegierten Rechtsakte zur EU-Taxonomie durch die Europäische Kommission einen wichtigen Schritt zur Förderung der nachhaltigen Finanzwirtschaft in der Europäischen Union darstellt. Mit diesem Rechtsakt wird die Reichweite der EU-Taxonomie erweitert, die nun vier zusätzliche Umweltziele umfasst, die über die Eindämmung des Klimawandels und die Anpassung an den Klimawandel hinausgehen.

Diese Entwicklung steht im Einklang mit den umfassenderen Zielen des Europäischen Green Deal und zielt darauf ab, den Rahmen für nachhaltige Investitionen zu straffen und zu stärken, um eine Finanzlandschaft zu gestalten, die Umweltverantwortung und Nachhaltigkeit in den Vordergrund stellt.

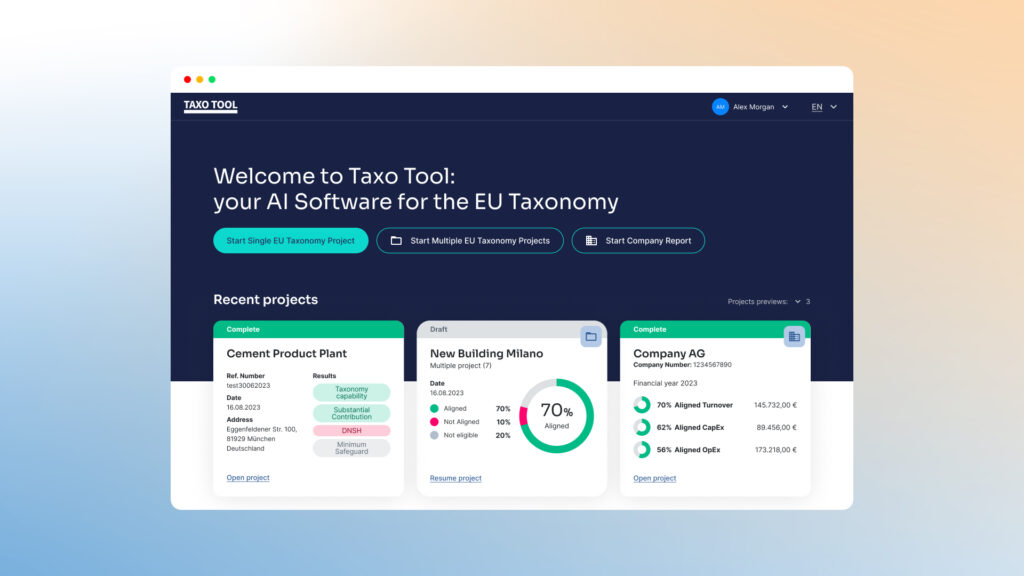

Da wir uns dem 1. Januar 2024 nähern, Frist für diese Erweiterung der EU-Taxonomie in Kraft tritt, ist es wichtig, dass Ihr Unternehmen gut vorbereitet ist. Kontaktieren Sie uns für eine kostenlose Software-Demo Taxo Tooleine KI-gestützte Lösung, die bei der Einhaltung der EU-Taxonomie und der Vorschriften für nachhaltige Finanzen helfen soll. Wir helfen Ihnen dabei, sich in dieser sich entwickelnden Landschaft zurechtzufinden und die Chancen zu nutzen, die sie für eine nachhaltigere Zukunft bietet.

Buchen Sie eine kostenlose Demo mit unseren Experten

Lesen Sie mehr darüber, wie Sie mit KI durch die EU-Taxonomie navigieren können

Navigieren durch die EU-Taxonomie-Berichterstattung: Zeitplan, KPIs und bewährte Praktiken

EU-Taxonomie: Deutsche Pfandbriefbanken nutzen KI-Software Taxo Tool

EU-Taxonomiesoftware (Taxo Tool) Erfahrungsbericht: Sparkasse Bremen