L’engagement de l’Union européenne en faveur de la finance durable, porté par le règlement européen sur la taxonomie, impose aux institutions financières de mesurer et de publier leur exposition aux activités considérées comme durables sur le plan environnemental. Pour les banques, cet exercice repose principalement sur le Green Asset Ratio (GAR), qui indique la part de leurs actifs finançant des activités économiques alignées sur la Taxonomie.

La complexité du dispositif, en particulier en matière de collecte de données et de définition du périmètre, a conduit à des interventions réglementaires importantes. L’acte délégué de juillet 2025, qui modifie l’acte délégué relatif aux obligations de publication ainsi que les actes délégués Climat et Environnement de la Taxonomie, s’inscrit dans un ensemble plus large de mesures de simplification (paquet Omnibus). Ces évolutions visent à alléger la charge administrative et à réduire les contraintes procédurales, tout en préservant l’intégrité des informations publiées. Elles recentrent l’analyse sur les expositions véritablement significatives et rationalisent les étapes d’évaluation.

Pour répondre efficacement à ces nouvelles exigences, les banques doivent mettre en œuvre des ajustements opérationnels importants. S’appuyant sur l’analyse de Yuliia Kornieieva, experte en reporting de durabilité cet article expose cinq domaines clés dans lesquels les règles applicables en 2025 transforment le calcul et la publication du Green Asset Ratio (GAR).

La double approche de la méthodologie de calcul du GAR

Le calcul du Green Asset Ratio (GAR) exige des banques qu’elles se concentrent sur l’actif ou l’activité effectivement financé, afin d’en évaluer la conformité aux critères de la Taxonomie européenne. La méthodologie repose sur une distinction essentielle selon l’usage des fonds :

Financements à usage spécifique

Cette catégorie concerne les prêts dont l’usage des fonds est clairement défini, comme le financement de projets ou les prêts hypothécaires. Dans ce cas, la banque doit évaluer directement l’activité ou l’actif concerné au regard des critères techniques de sélection (TSC) de la Taxonomie européenne.

Financement à usage général

Lorsqu’un prêt est accordé à des fins générales, sans usage des fonds précisé, la banque doit s’appuyer sur les indicateurs clés de performance (KPI) Taxonomie publiés par l’emprunteur.

Comme l’explique la Dr Yuliia Kornieieva : « Dans le cas d’un financement à usage général, lorsqu’un prêt est accordé sans usage des fonds défini, il n’existe aucune activité identifiable pouvant être évaluée au titre de la Taxonomie. Dans ce cas, la banque doit se référer aux KPI Taxonomie communiqués par l’emprunteur en vertu de l’article 8 du règlement sur la Taxonomie pour déterminer la part du financement alignée. »

La part verte du prêt reflète donc la part des activités de la contrepartie qui sont conformes à la taxonomie, sur la base des chiffres déclarés concernant ses dépenses d’investissement ou son chiffre d’affaires.

La part “verte” du prêt correspond donc à la proportion des activités de la contrepartie qui sont alignées sur la Taxonomie, sur la base de ses données déclarées (CapEx ou chiffre d’affaires).

Définir le dénominateur : périmètre, exclusions et marges de flexibilité

Un point de confusion fréquent pour les banques concerne la définition exacte du dénominateur du GAR, c’est-à-dire l’ensemble des actifs couverts. L’évaluation commence par un examen du portefeuille bancaire afin d’identifier les actifs figurant au bilan et octroyés à des contreparties entrant dans le champ d’application.

Exclusions standard

Les expositions envers des contreparties hors champ, telles que les banques centrales ou les administrations centrales, sont également exclues.

Inclusions volontaires

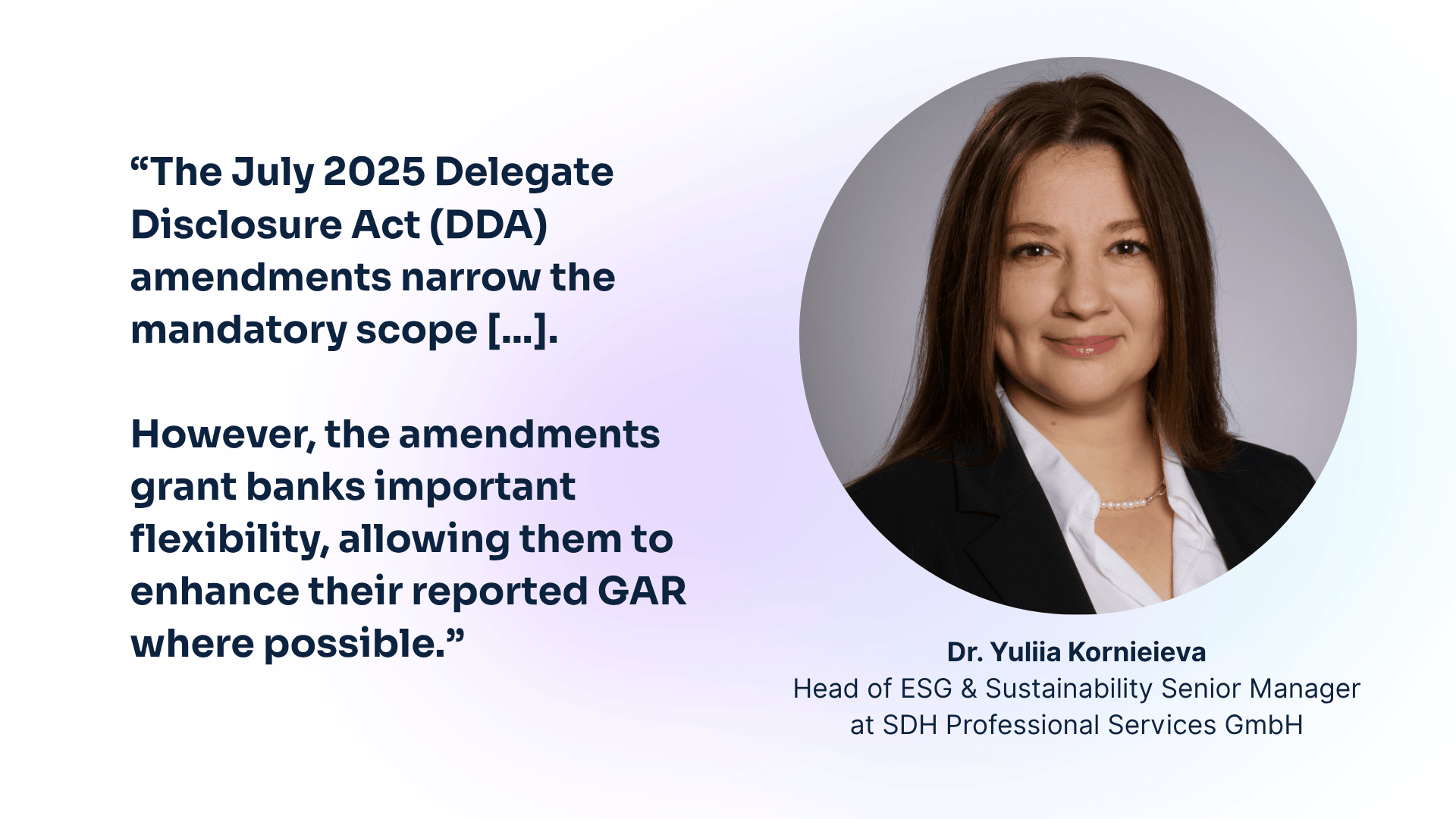

Les modifications apportées en juillet 2025 par l’acte délégué relatif aux informations à publier (DDA) réduisent le périmètre obligatoire, en excluant du dénominateur du GAR les entreprises non soumises aux obligations de reporting en matière de durabilité. Toutefois, ces modifications offrent aux banques une flexibilité importante, leur permettant d’améliorer leur GAR déclaré lorsque cela est possible. Comme l’explique clairement Dre Kornieieva, « les banques peuvent continuer à inclure ces expositions dans le GAR dans deux cas précis :

– lorsque la contrepartie publie volontairement ses KPI Taxonomie ;

– lorsque l’exposition finance des actifs ou des activités relevant de la Taxonomie, tels que des bâtiments ou des véhicules électriques, pour lesquels des données suffisantes sont disponibles pour déterminer l’alignement Taxonomie. »

Cette flexibilité permet ainsi aux établissements d’améliorer leur GAR au-delà du périmètre obligatoire, à condition de disposer de données fiables et de justificatifs appropriés.

Des codes NACE aux critères techniques : évaluer concrètement l’éligibilité

Avant d’évaluer l’alignement, une banque doit d’abord vérifier l’éligibilité de l’activité financée, en s’assurant qu’elle correspond bien à l’une de celles répertoriées dans les actes délégués relatifs au climat ou à l’environnement.

Pour un prêt aux entreprises — par exemple le financement de l’extension d’une ligne de production de véhicules électriques à batterie (BEV) — la banque doit rapprocher l’activité financée (fabrication de technologies de transport à faibles émissions) de sa description technique. C’est à ce stade que les systèmes de classification, comme les codes NACE (par exemple C29.1 — fabrication de véhicules automobiles), peuvent prêter à confusion.

Dre Kornieieva souligne la nécessité d’un examen technique rigoureux. « La principale difficulté de l’évaluation de l’éligibilité au titre de la Taxonomie réside dans le fait de vérifier que l’activité financée correspond réellement à la description figurant dans les actes délégués. Les codes NACE constituent un point de départ utile pour cartographier les activités, mais ils ne déterminent pas automatiquement l’éligibilité. »

Cette étape d’interprétation exige une analyse détaillée fondée sur la documentation du projet, et ne peut se limiter à une simple classification industrielle.

« Cette étape d’interprétation est souvent complexe et repose sur le jugement : les banques doivent analyser la documentation détaillée du projet pour comprendre ce qui est réellement financé et comparer chaque élément à la description figurant dans les actes délégués — et pas seulement à l’intitulé de l’activité. »

Principales simplifications introduites par les amendements de juillet 2025 : matérialité et périmètre

Le paquet de simplification Omnibus introduit plusieurs évolutions importantes destinées à réduire la complexité, notamment l’instauration d’un nouveau seuil de matérialité.

Selon cette règle, les banques peuvent ne pas réaliser l’évaluation Taxonomie pour les actifs considérés comme non matériels (prêts ou investissements avec un usage des fonds identifié) lorsqu’ils représentent moins de 10 % du portefeuille total des actifs dotés d’un usage des fonds connu. Ces nouveaux seuils devraient réduire de manière significative le nombre d’expositions et de données que les banques doivent analyser.

Les amendements prévoient également une simplification ciblée de la phase d’évaluation de l’alignement. La Commission européenne a annoncé une révision systématique des critères techniques de sélection (TSC), avec un accent particulier sur la rationalisation de l’exigence DNSH (Do No Significant Harm). En apportant davantage de clarté, ces règles révisées devraient faciliter les évaluations de conformité.

Préparation opérationnelle : ajustements liés aux nouveaux modèles de reporting et aux SPV

Les évolutions réglementaires à venir imposent aux banques d’importants ajustements opérationnels. Si la méthodologie d’évaluation de base demeure inchangée, l’accent porte désormais sur l’adaptation des structures internes de données et des processus afin d’en renforcer leur efficacité.

Les banques doivent adapter leurs systèmes internes et leurs processus de reporting pour se conformer aux nouveaux modèles de déclaration simplifiés, et ajuster en conséquence leur logique de calcul. En outre, certains types de contreparties sont désormais explicitement inclus dans le périmètre, ce qui nécessite de nouvelles capacités de cartographie des données.

Un changement crucial concerne les véhicules à usage spécial (SPV), également connus sous le nom d’entités ad hoc. Dre Kornieieva insiste sur la nécessité d’adapter les systèmes pour suivre les expositions indirectes : « Les banques doivent mettre en place un processus permettant d’identifier et d’intégrer les expositions à des entités ad hoc (SPV) finançant des entités soumises à la CSRD et leurs filiales, celles-ci étant désormais explicitement incluses dans le périmètre selon la DDA modifié. »

La mise en œuvre de cette exigence nécessitera une cartographie robuste des données et une compréhension claire des structures de détention afin d’attribuer correctement les KPI de l’entité soumise à la CSRD. Les banques peuvent également envisager de se préparer à la mise en œuvre du reporting volontaire, qui implique des processus supplémentaires de collecte et de validation des données.

Comprendre le calcul du GAR en application des nouvelles règles : participez au webinaire !

Les amendements réglementaires apportent à la fois une simplification bienvenue et de nouvelles complexités opérationnelles. Comprendre comment appliquer les nouveaux seuils de matérialité, affiner le périmètre des actifs et adapter les structures de données est essentiel pour établir un reporting en matière de durabilité financière.

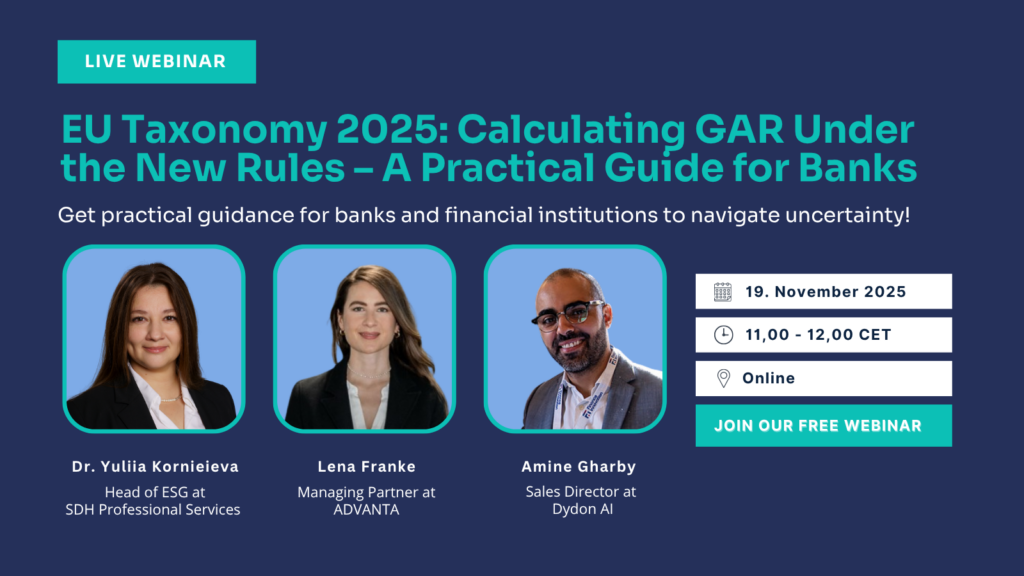

Pour accompagner les établissements financières dans cette transition, Dydon AI organise un webinaire dédié en collaboration avec Dre Yuliia Kornieieva, responsable ESG et développement durable chez SDH Professional Services GmbH, ainsi que Lena Franke, associée gérante chez Advanta GmbH WPG.

Webinaire : Taxonomie européenne 2025 : calcul du GAR selon les nouvelles règles – Guide pratique pour les banques

- Quand : mercredi 19 novembre 2025, de 11h à 12h CET

- Intervenants : Dre Yuliia Kornieieva (SDH), Lena Franke (Advanta GmbH WPG) et Amine Gharby (Dydon AI)

- Thème central : cette session fournit des conseils pratiques axés sur la mise en œuvre concernant le calcul du GAR dans le cadre du nouveau référentiel, l’application des nouveaux seuils de matérialité et la navigation entre les trois voies de conformité pour l’exercice 2025 qui s’offrent aux banques.

Inscrivez-vous au webinaire dès maintenant !

Automatisez votre reporting Taxonomie européenne, base du calcul du GAR, grâce à l’IA

Pour répondre à la complexité opérationnelle du reporting au titre de la Taxonomie européenne — qui constitue la base du calcul du GAR — Dydon AI a développé TAXO TOOL, une solution pilotée par l’IA conçue pour automatiser et simplifier le processus d’évaluation.

TAXO TOOL utilise des modèles de langage pour extraire des données numériques et textuelles à partir de différents documents. Pour les certificats de performance énergétique des bâtiments en particulier, les données extraites peuvent être utilisées pour proposer des réponses aux questions de la Taxonomie européenne, accélérant ainsi l’évaluation.

TAXO TOOL est capable d’analyser l’ensemble des activités économiques (plus de 150 AE) définies comme éligibles par la taxonomie de l’UE. Il fournit aux entreprises un rapport conforme à

En saisissant simplement l’adresse d’un projet, TAXO TOOL identifie les risques pertinents et intègre les données de Munich Re pour fournir une analyse géolocalisée des risques climatiques et géologiques dans l’évaluation DNSH (Do No Significant Harm).

Cette approche permet aux banques de gérer efficacement les changements réglementaires attendus en 2025, de réduire leurs coûts de conformité et de concentrer leurs ressources sur des initiatives stratégiques de durabilité plutôt que sur des tâches administratives.