_Résumé

Le rapport annuel 2025 de l’ABBL, publié par l’Association des banques et banquiers du Luxembourg, s’ouvre sur un constat qui résume parfaitement la situation : le programme réglementaire a été « exceptionnellement dense ». Le CRR3 est entré en application. La CRD VI a poursuivi son processus de transposition dans les législations nationales. L’Omnibus I a profondément réajusté le cadre du reporting en matière de durabilité. La PSD3 et le règlement sur les services de paiement ont progressé dans le cadre des trilogues européens. La DAC 8, la réforme de la titrisation et la transition vers le règlement-livraison en T+1 sont venues s’ajouter à un cycle de changements simultanés d’une ampleur inédite.

Il ne s’agit pas d’une situation passagère, mais d’une évolution structurelle. Les établissements les mieux préparés pour les cinq prochaines années sont ceux qui investissent dès aujourd’hui dans les infrastructures nécessaires pour absorber cette complexité de manière efficace, fiable et dans des conditions permettant aux régulateurs comme aux auditeurs d’en contrôler et d’en vérifier les résultats.

CRR3 : ce que « Bâle IV » implique concrètement pour les équipes conformité

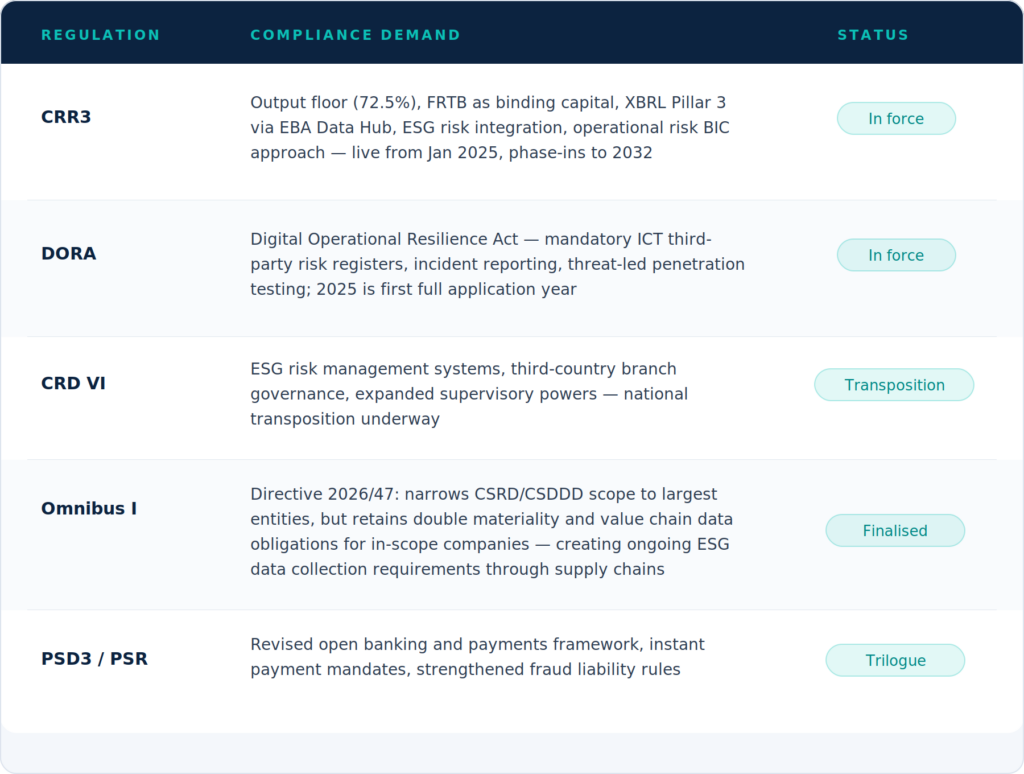

Le règlement sur les exigences de fonds propres III (Capital Requirements Regulation III, ou CRR3) — officiellement désigné par l’acronyme CRR3 et souvent qualifié de « Bâle IV » dans les commentaires de marché — est entré en application dans l’ensemble de l’Union européenne le 1er janvier 2025. Il constitue la transposition, par l’Union européenne, de la version finale du cadre de Bâle III élaboré par le Comité de Bâle sur le contrôle bancaire, et a des répercussions sur pratiquement tous les aspects de l’architecture prudentielle des banques, de la gestion des risques aux exigences de fonds propres.

La principale évolution concerne l’instauration d’un plancher de fonds propres (« output floor »). Depuis 2025, les établissements utilisant des modèles internes ne peuvent plus calculer des actifs pondérés en fonction des risques (RWA) inférieurs à 72,5 % du montant obtenu selon l’approche standard. Ce mécanisme sera progressivement mis en œuvre jusqu’à son application complète en 2030. Selon le rapport d’évaluation des risques publié par l’Autorité bancaire européenne (ABE) en décembre 2025, le volume total des actifs pondérés en fonction des risques des banques de l’Union européenne et de l’Espace économique européen a progressé de 3 % sur un an. Les seuls RWA liés au risque opérationnel ont augmenté de plus de 300 milliards d’euros, soit une hausse de 30 %, notamment parce que le CRR3 a remplacé l’ensemble des approches existantes en matière de risque opérationnel par une méthode standardisée unique fondée sur un indicateur d’activité. Pour les banques qui s’appuyaient auparavant sur des modèles internes, cette évolution s’est traduite immédiatement par une augmentation des exigences de fonds propres.

Cependant, l’aspect le plus exigeant du CRR3 sur le plan opérationnel réside peut-être dans les exigences qu’il impose en matière d’infrastructure de reporting réglementaire. Le règlement confie environ 140 mandats techniques à l’Autorité bancaire européenne (ABE) dans de nombreux domaines de mise en œuvre. La plupart font l’objet d’un déploiement progressif selon une approche séquentielle en deux étapes qui s’étendra au moins jusqu’en 2027. Comme l’a souligné l’équipe de veille réglementaire de Wolters Kluwer dans son analyse : « La mise en œuvre ne constituera pas un événement ponctuel, mais un processus continu auquel les banques devront se préparer sur la durée. »

Les obligations relevant du Pilier 3 revêtent une importance particulière. À partir de la date de référence de juin 2025, dans le cadre du CRR3 et du nouveau Data Hub Pilier 3 de l’Autorité bancaire européenne (ABE), tous les établissements concernés devront transmettre leurs informations réglementaires dans un format structuré XBRL-CSV, exploitable automatiquement, via la plateforme de reporting réglementaire EUCLID. Ces informations seront rendues publiques — non plus sur les sites internet des établissements, mais sur une plateforme de supervision centralisée accessible simultanément aux autorités de régulation, aux investisseurs et aux acteurs du marché. Les nouveaux modèles du Pilier 3 couvrent notamment la structure des fonds propres, le risque de crédit, le risque de marché, le risque CVA (ajustement de l’évaluation du crédit), le risque opérationnel et, point particulièrement important, les expositions aux risques ESG, y compris les indicateurs liés au Green Asset Ratio (GAR), pour les plus grandes institutions cotées.

Dans son ensemble, cette évolution met en évidence une complexification structurelle de la gestion des données réglementaires. À lui seul, le dispositif XBRL introduit par le CRR3 impose aux banques de convertir les modèles du Pilier 3 dans des formats structurés conformes aux taxonomies réglementaires, d’effectuer les contrôles de validation prévus par l’Autorité bancaire européenne (ABE) ainsi que les vérifications de cohérence entre les différents modèles, de maintenir l’alignement entre les informations narratives et les données structurées, et de garantir une traçabilité complète et vérifiable pour chaque donnée transmise. Selon les orientations de la Commission de Surveillance du Secteur Financier (CSSF) relatives au Pilier 3 pour les établissements luxembourgeois, l’Autorité bancaire européenne a publié en août 2025 une No-Action Letter afin de réduire les incertitudes juridiques et opérationnelles liées à cette transition. Cette décision constitue une reconnaissance implicite du fait que le rythme de mise en œuvre met à l’épreuve la capacité d’absorption des établissements, y compris du point de vue des autorités de supervision elles-mêmes.

La conformité, un enjeu économique mesurable : ce que montrent les chiffres

Cette évolution reflète un changement de perspective. Les arguments généraux sur la « sur-réglementation » sont facilement écartés. En revanche, lorsqu’une association professionnelle est en mesure de démontrer qu’une part significative des coûts d’exploitation est absorbée par les dispositifs de conformité plutôt que par les activités de crédit, de marché ou de gestion d’actifs — et que cette situation réduit les ressources disponibles pour financer les entreprises européennes — le débat change de nature.

L’une des évolutions les plus marquantes observées ces dernières années dans le domaine de la défense des intérêts du secteur bancaire européen est l’émergence des études chiffrant les coûts de la conformité en tant qu’outil politique officiel. L’ABBL, en partenariat avec EY, a publié en 2025 une enquête spécifique sur le coût de la réglementation, conçue spécialement pour fournir aux décideurs politiques des arguments fondés sur des données factuelles concernant le coût réel du cycle réglementaire actuel. L’ABBL a accompagné cette enquête d’un document de synthèse contenant 40 propositions concrètes pour une réglementation financière plus intelligente, présenté au niveau européen dans le cadre de son action auprès des institutions de l’UE.

L’un des développements les plus marquants de ces dernières années dans les actions de représentation du secteur bancaire européen est l’utilisation croissante d’études chiffrées sur le coût de la conformité comme outil d’aide à la décision publique. En 2025, l’Association des Banques et Banquiers, Luxembourg (ABBL), en partenariat avec EY, a publié une enquête spécifiquement consacrée au coût de la réglementation, conçue pour fournir aux décideurs publics des données concrètes sur l’impact économique réel du cycle réglementaire actuel. L’ABBL a accompagné cette publication d’un document de position présentant 40 propositions concrètes en faveur d’une réglementation financière plus efficace, porté auprès des institutions européennes dans le cadre de ses actions de représentation et de dialogue avec les pouvoirs publics.

Des études externes confirment l’ampleur du problème. L’étude comparative mondiale publiée par BCG en 2025 sur les fonctions de conformité montre que les coûts opérationnels liés à la conformité ont fortement augmenté en Europe à la suite d’une vague de nouvelles réglementations — notamment le paquet européen de lutte contre le blanchiment d’argent (AML), les orientations de l’Autorité bancaire européenne (ABE) et le règlement européen sur l’intelligence artificielle (AI Act) — adoptées sur une période de seulement douze mois. Cette même étude identifie l’intelligence artificielle et l’IA générative comme les principaux leviers permettant de faire face à l’augmentation des obligations réglementaires sans accroître les effectifs dans les mêmes proportions. Selon l’analyse de BCG, les banques les plus avancées transforment progressivement leurs fonctions de conformité, qui ne sont plus considérées comme de simples centres de coûts mais comme de véritables leviers stratégiques. Toutefois, cette transformation ne concerne que les établissements qui ont dépassé le stade des expérimentations pour déployer ces technologies à grande échelle dans leurs opérations.

L’analyse publiée par McKinsey en 2025 sur les technologies réglementaires (RegTech) illustre concrètement les limites des dispositifs manuels. Selon le cabinet, les établissements financiers qui s’appuient encore sur des processus de conformité largement manuels ne parviennent souvent à satisfaire qu’une partie de leurs obligations réglementaires, s’exposant ainsi davantage aux sanctions et aux inefficacités opérationnelles. McKinsey cite notamment l’exemple d’une banque américaine dont le système historique de conformité ne permettait de couvrir que 75 % des exigences applicables. Après la mise en place d’une solution RegTech automatisée, ce taux a dépassé 95 %. Dans un environnement post-CRR3, où les informations publiées sont accessibles publiquement et peuvent être examinées par les autorités de supervision comme par le marché, un tel écart peut avoir des conséquences directes sur le plan de la réputation et des relations avec les autorités de contrôle.

Dans sa lettre aux membres publiée en 2025, le directeur général de l’ABBL, Jerry Grbic, résume parfaitement la tension qui traverse aujourd’hui le secteur bancaire européen : les banques assurent près de 80 % du financement des entreprises en Europe. « L’innovation doit être au service des clients et de l’économie, et non entièrement absorbée par les obligations déclaratives et la complexité administrative. » Lorsque la conformité mobilise une part croissante des ressources opérationnelles d’un établissement, c’est l’économie réelle qui en supporte finalement le coût — et pas uniquement la banque elle-même.

À quoi les équipes conformité consacrent-elles réellement leur temps ?

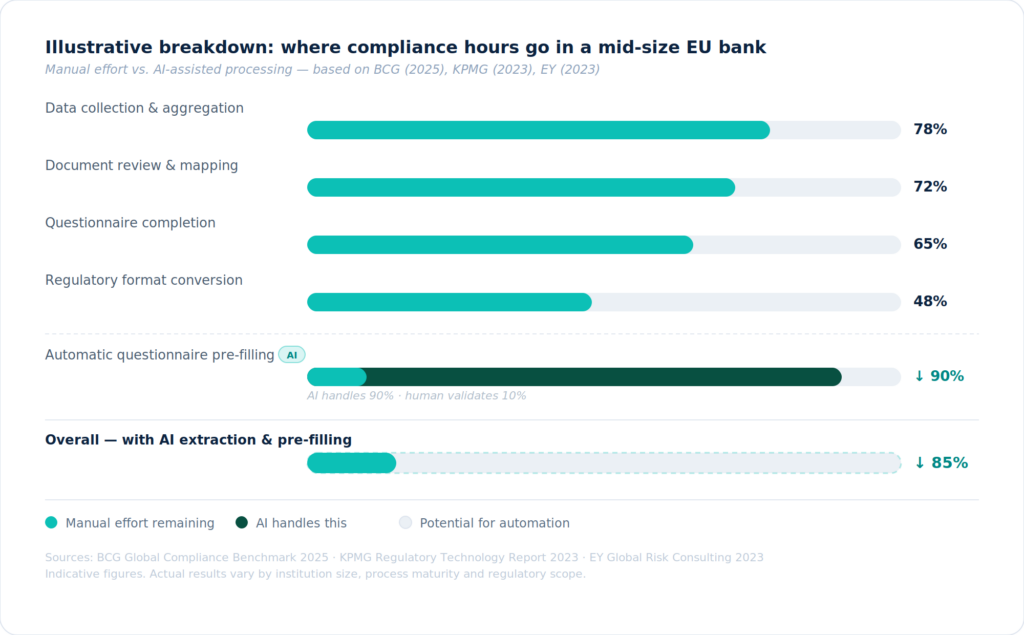

L’aspect le plus chronophage de la mise en conformité avec le CRR3 — comme de la plupart des obligations de reporting réglementaire — ne réside pas uniquement dans les calculs. Il réside également dans l’extraction des données et leur mise en correspondance avec les exigences réglementaires. Pour produire une déclaration Pilier 3 au format XBRL, un analyste conformité doit identifier les données pertinentes au sein de différents systèmes internes, comprendre à quel concept réglementaire correspond chaque information, l’associer à la balise appropriée de la taxonomie XBRL, puis vérifier sa conformité avec les règles de cohérence applicables entre les différents modèles de reporting. Lorsqu’on multiplie cette opération par des centaines de points de données, plusieurs entités déclarantes et des cycles de reporting trimestriels, l’ampleur de la charge de travail manuelle devient évidente.

Il en va de même pour le reporting ESG. Dans le cadre des modèles ESG du Pilier 3 introduits par le CRR3, les banques doivent publier des indicateurs liés au Green Asset Ratio (GAR), des données relatives à l’alignement avec la taxonomie européenne ainsi que des informations sur les expositions aux risques ESG au niveau des contreparties. Or, ces données sont généralement dispersées entre les rapports de durabilité, les modèles de valorisation et les dossiers de crédit de l’établissement. Les convertir dans un format structuré compatible avec les exigences XBRL constitue avant tout un défi d’extraction des données et de mise en correspondance avec les exigences réglementaires, avant d’être un enjeu de conformité réglementaire à proprement parler.

Selon l’analyse de BCG consacrée à l’IA générative dans les fonctions de conformité bancaire (novembre 2025), les solutions d’IA générative capables d’effectuer une extraction dynamique des données — en collectant et en rapprochant automatiquement des informations issues de sources non structurées — permettent de réduire considérablement le travail de vérification manuelle dans les processus de connaissance du client (KYC), de reporting et de publication d’informations réglementaires. BCG estime que cette approche génère des gains de productivité compris entre 20 % et 60 % dans les activités de conformité. KPMG fait état, pour sa part, d’une réduction pouvant atteindre 85 % du temps nécessaire à la préparation des reportings, tandis qu’EY évoque des gains de temps pouvant aller jusqu’à 90 % dans les processus de vérification de la conformité lorsque le pré-remplissage par l’IA est déployé de bout en bout.

92 % des banques européennes utilisent déjà l’IA. Chez Dydon AI, la véritable question est la suivante : sous quelle forme, et dans quelles conditions ?

Selon le rapport publié par l’Autorité bancaire européenne (ABE) en septembre 2025 sur l’intelligence artificielle dans le secteur bancaire, 92 % des banques européennes utilisent déjà l’IA, tandis que les 8 % restantes se trouvent encore au stade du pilote ou de la réflexion.

Chez Dydon AI, ce chiffre nous amène à poser une question essentielle : sous quelle forme ?

Les propres données de l’ABE montrent que l’expression « déploiement de l’IA » recouvre des réalités très différentes : depuis les modèles de régression et les arbres de décision utilisés depuis des décennies jusqu’à des systèmes véritablement intelligents, conçus pour comprendre leur domaine d’application et fonctionner dans des processus réglementés. Cette distinction est fondamentale. Un modèle historique de détection de la fraude et une plateforme de conformité capable de traiter des données ESG confidentielles relatives à des contreparties, tout en garantissant une stricte isolation des données dans un cadre contractuel, ne relèvent pas de la même catégorie de déploiement. Les considérer comme équivalents dans une réflexion sur la gouvernance de l’IA serait une erreur.

La place financière luxembourgeoise s’est montrée particulièrement explicite sur ce point. En 2025, le Haut Comité de la Place Financière (HCPF) — l’organe de coordination du secteur financier luxembourgeois, au sein duquel l’ABBL joue un rôle central — a élaboré un plan d’action en dix points visant spécifiquement à accélérer l’adoption responsable de l’intelligence artificielle dans l’ensemble du secteur. Le rapport annuel 2025 de l’ABBL présente cette initiative comme une priorité stratégique, au même titre que le renforcement de la résilience en matière de cybersécurité. Cette position traduit une conviction de plus en plus partagée : le déploiement de l’IA et sa gouvernance ne peuvent être considérés comme deux sujets distincts.

Dans ce contexte, le terme « responsable » n’a rien de rhétorique : il renvoie à des exigences opérationnelles concrètes. Comme l’a souligné l’équipe chargée de l’intelligence réglementaire de Wolters Kluwer au début de l’année 2026, les banques qui accélèrent le déploiement de l’IA sans mettre en place simultanément des dispositifs de gouvernance adaptés s’exposent à un risque accru de contrôle réglementaire, notamment en cas de défaillances identifiées dans les processus de gestion du risque lié aux modèles. Comme le résume Wolters Kluwer : « Une gouvernance efficace de l’IA exige une définition claire des responsabilités liées aux décisions prises avec l’appui de l’IA, une supervision rigoureuse par la direction, ainsi que des mécanismes de contrôle et de remise en question robustes impliquant les fonctions de gestion des risques, de conformité et d’audit interne. »

Dans le contexte particulier de la conformité et du reporting réglementaire, où chaque information produite peut faire l’objet d’un examen par les autorités de supervision, d’un audit externe ou d’un contrôle public via le Data Hub Pilier 3 de l’Autorité bancaire européenne (ABE), quatre dimensions de l’adoption responsable de l’IA sont incontournables.

Auditabilité et traçabilité des sources

Chaque résultat produit avec l’assistance de l’IA — qu’il s’agisse d’une réponse pré-remplie à un questionnaire, d’une donnée extraite pour une déclaration Pilier 3 ou d’un champ associé à une taxonomie XBRL — doit pouvoir être rattaché à son document source, à la section concernée et au passage précis dont il est issu. Dans un contexte de conformité réglementaire, une réponse dont l’origine ne peut être vérifiée n’est pas une réponse exploitable. Cette exigence est d’autant plus importante avec le Data Hub Pilier 3 de l’Autorité bancaire européenne (ABE) : les informations publiées au format XBRL sont consultables publiquement et peuvent être croisées en temps réel par les autorités de supervision comme par les acteurs du marché.

Isolation des données et garanties de non-entraînement des modèles

Les établissements financiers traitent des données relatives aux contreparties, des modèles internes de calcul des fonds propres ainsi que des évaluations ESG au niveau des clients, toutes soumises à des exigences de confidentialité à la fois réglementaires et commerciales. Les solutions d’IA d’entreprise utilisées dans des processus de conformité en production doivent s’appuyer sur des garanties contractuelles précisant que les documents traités ne sont pas conservés après leur traitement et ne sont pas utilisés pour l’entraînement des modèles.

Pour le traitement de données financières réglementées, les fournisseurs d’IA proposant des engagements de type Zero Data Retention — garantissant qu’aucune donnée issue des échanges n’est conservée de manière persistante après traitement — constituent aujourd’hui le niveau d’exigence minimal attendu.

Connaissance spécialisée des cadres réglementaires

Les modèles d’IA généralistes produisent des résultats inégaux lorsqu’ils sont appliqués à des documents réglementaires du secteur financier. Le système doit être capable de comprendre que les modèles prudentiels du CRR3, les exigences de publication du SFDR, les critères de la taxonomie européenne et les points de données définis par les ESRS peuvent renvoyer à des concepts similaires tout en utilisant des terminologies différentes. Il doit également être en mesure de distinguer ces différents cadres réglementaires, même lorsque les documents sources ne précisent pas explicitement auquel ils se réfèrent. Une simple approche fondée sur la recherche de mots-clés ne permet pas d’assurer une mise en correspondance fiable entre plusieurs référentiels réglementaires.

Validation humaine et contrôle des décisions

Dans les processus de conformité, l’IA doit être conçue pour assister la prise de décision humaine, et non pour s’y substituer. Dans son analyse consacrée à l’IA appliquée aux fonctions Risques et Conformité, McKinsey décrit ce modèle comme un centre d’intelligence dédié aux risques, alimenté par l’IA et l’IA générative, au service de l’ensemble des lignes de défense. Cette approche permet d’automatiser certaines tâches de reporting et d’améliorer la transparence des processus, tout en laissant aux responsables des risques l’autorité décisionnelle. La responsabilité demeure celle de l’établissement. L’IA ne modifie pas cette responsabilité ; elle transforme la manière dont les équipes consacrent leur temps et leurs ressources à son exercice.

Comment l’IA documentaire transforme concrètement les processus de conformité CRR3

Les discussions autour de l’intelligence artificielle appliquée à la réglementation financière restent souvent théoriques. Dans la pratique, les cas d’usage de l’IA documentaire dans un environnement de conformité post-CRR3 sont concrets et directement opérationnels. Trois d’entre eux présentent une importance particulière pour les établissements financiers confrontés au cycle réglementaire actuel.

Extraction des données Pilier 3 au format XBRL et mise en correspondance avec les modèles réglementaires

Le Data Hub Pilier 3 de l’Autorité bancaire européenne (ABE) impose la transmission d’informations structurées au format XBRL-CSV portant sur des centaines de points de données liés aux fonds propres, aux risques, aux expositions ESG et à de nombreux autres indicateurs. Au sein d’une banque, les informations concernées sont généralement réparties entre les résultats des modèles internes de gestion des risques, les systèmes de calcul des fonds propres, les dossiers de crédit et les évaluations de durabilité, dans des formats qui n’ont jamais été conçus pour une transmission au format XBRL. Les solutions d’IA documentaire permettent d’identifier les données pertinentes dans les documents sources, de les associer aux balises correspondantes de la taxonomie de l’ABE, de signaler les incohérences ou les données manquantes nécessitant une revue humaine, puis de générer un modèle pré-rempli structuré prêt à être validé par les équipes conformité. L’analyste ne construit plus l’ensemble du reporting à partir de zéro : il le vérifie et le valide. Cette évolution transforme en profondeur la manière dont les cycles de reporting réglementaire sont réalisés.

Pré-remplissage des questionnaires ESG dans le cadre de la due diligence des contreparties

Dans le cadre des modèles ESG du Pilier 3 du CRR3 et du dispositif du Green Asset Ratio (GAR), les banques doivent démontrer le degré d’alignement de leurs portefeuilles de crédit avec la taxonomie européenne. Cela nécessite de collecter des données ESG au niveau des contreparties, qui prennent parfois la forme de rapports de durabilité structurés, mais qui se présentent souvent comme un ensemble hétérogène de documents PDF, de feuilles de calcul et d’informations partielles. Les solutions de traitement intelligent des documents (IDP) basées sur l’IA sont capables d’analyser ces documents quel que soit leur format ou le référentiel de reporting utilisé. Elles extraient les indicateurs pertinents en s’appuyant sur leur sens plutôt que sur de simples correspondances lexicales — en comprenant, par exemple, que les expressions « émissions de Scope 3 sur l’ensemble de la chaîne de valeur » et « empreinte carbone indirecte en amont » renvoient au même concept. Les données extraites sont ensuite associées aux champs du questionnaire ou aux modèles de divulgation que la banque doit renseigner. Chaque valeur extraite demeure reliée à son passage source, créant ainsi une chaîne de preuve robuste et défendable dans le cadre d’un contrôle réglementaire. Les travaux de McKinsey sur l’utilisation de l’IA dans les processus de conformité soulignent d’ailleurs que les systèmes d’IA agentique capables de conserver une piste d’audit complète pour chaque interaction — y compris les données utilisées et les différentes étapes suivies — répondent précisément aux exigences croissantes des autorités de supervision.

Questionnaires DORA relatifs aux risques liés aux tiers et registres des prestataires TIC

Les obligations de gestion des risques liés aux prestataires tiers prévues par le règlement DORA imposent aux établissements financiers de tenir des registres structurés de leurs prestataires de services TIC (technologies de l’information et de la communication), de documenter les clauses contractuelles applicables et de réaliser des contrôles de due diligence continus. Une grande partie de ce travail repose sur l’analyse de documents fournisseurs, de rapports de certification, d’audits SOC 2 et d’historiques d’incidents. Il s’agit avant tout d’un cas d’usage d’intelligence documentaire. L’objectif consiste à extraire les informations pertinentes à partir de documents fournisseurs non structurés, à les associer aux catégories requises par le registre DORA et à signaler les lacunes ou incohérences nécessitant l’intervention des équipes chargées de la résilience opérationnelle. La même infrastructure d’IA qui traite les réponses aux questionnaires ESG peut également analyser la documentation relative aux prestataires couverts par DORA. Dans les deux cas, le problème fondamental est identique : des données de conformité structurées enfermées dans des documents non structurés.

Dans les trois cas d’usage, le fonctionnement sous-jacent de l’IA reste le même. Les documents sont ingérés et analysés quel que soit leur format. Les données pertinentes sont extraites sur la base de leur sens et de leur contexte réglementaire, et non de leur simple emplacement dans le document. Les valeurs identifiées sont ensuite associées aux champs du questionnaire ou du modèle cible. Les extractions présentant un faible niveau de confiance ainsi que les données manquantes sont signalées pour validation humaine. Le rôle du professionnel de la conformité évolue alors : il ne consacre plus son temps à l’extraction des données, mais à leur vérification et à leur validation. Compte tenu du volume documentaire que les exigences du CRR3, du règlement DORA et des obligations ESG imposent désormais aux établissements financiers, il ne s’agit pas d’un simple gain d’efficacité. C’est une transformation profonde de ce que les fonctions de conformité sont capables d’accomplir.

Ce que les établissements financiers doivent exiger d’une plateforme d’IA dédiée à la conformité

Toutes les solutions d’IA n’offrent pas le même niveau de performance dans les environnements réglementaires du secteur financier. Les conditions qui déterminent si une solution de conformité assistée par l’IA est fiable, défendable lors d’un contrôle et suffisamment robuste pour répondre aux exigences d’audit sont précises. Elles devraient être considérées comme des prérequis indispensables, et non comme de simples éléments différenciants.

Compréhension du sens, et non simple reconnaissance de modèles Les modèles du Pilier 3 du CRR3, les questionnaires ESG et les évaluations DORA relatives aux prestataires ne suivent pas une structure unique et standardisée. Un système qui identifie les données uniquement en fonction de leur position dans un document — en recherchant une valeur à un emplacement prédéfini dans un modèle prédéfini — cessera d’être fiable dès lors que le format du document évolue. Le système doit être capable de comprendre le sens des informations qu’il traite. Il doit reconnaître que des documents différents peuvent faire référence au même concept réglementaire en utilisant des terminologies, des structures et des formats différents.

Traçabilité complète, à chaque étape Le Data Hub Pilier 3 de l’Autorité bancaire européenne (ABE) publie les informations réglementaires à destination du marché en temps réel. Les autorités de contrôle, les auditeurs et les investisseurs peuvent désormais croiser les données XBRL transmises avec les rapports de durabilité et les documents financiers accessibles publiquement. Dans ce contexte, la question « d’où vient ce chiffre ? » ne relève plus seulement de l’audit interne : elle devient une exigence de responsabilité vis-à-vis du marché. Chaque valeur extraite par l’IA doit être reliée à son document source, à la page concernée et au passage précis dont elle est issue.

Expertise réglementaire métier. Comme l’a conclu l’étude comparative de BCG sur les fonctions de conformité, les organisations les plus performantes seront celles qui sauront combiner expertise en matière de risques et d’opérations avec des capacités technologiques avancées. Le système d’IA doit disposer d’une véritable connaissance des cadres réglementaires qu’il traite — CRR3, SFDR, taxonomie européenne, ESRS ou DORA — et non de simples capacités générales d’analyse documentaire. Cette exigence est particulièrement importante lorsqu’il s’agit d’établir des correspondances entre plusieurs référentiels réglementaires. Une même donnée sous-jacente peut en effet répondre à des exigences relevant de plusieurs cadres différents, tout en étant décrite à l’aide de terminologies distinctes.

Infrastructure certifiée et isolation des données par client Les établissements financiers qui traitent des données relatives aux contreparties, des modèles internes de calcul des fonds propres ou encore des évaluations ESG au niveau des clients ont besoin d’une infrastructure d’IA offrant des garanties claires d’isolation des données, tant sur le plan juridique que technique. Les solutions d’IA d’entreprise certifiées ISO 27001 et SOC 2 Type II, assorties d’engagements contractuels de type Zero Data Retention, constituent aujourd’hui le niveau d’exigence minimal attendu. Ces garanties permettent de s’assurer que les données traitées ne sont ni conservées ni réutilisées pour l’entraînement des modèles. La localisation des données au sein de l’Union européenne constitue également une exigence importante pour les établissements soumis au RGPD ainsi qu’aux attentes des autorités de supervision, notamment de la Banque centrale européenne (BCE).

La plateforme d’intelligence réglementaire de Dydon AI a été conçue autour de ces quatre exigences fondamentales : l’extraction sémantique des données documentaires, la traçabilité complète des sources pour chaque résultat produit, une expertise couvrant les principaux cadres réglementaires — CRR3, SFDR, taxonomie européenne, ESRS, DORA et réglementations connexes — ainsi qu’une infrastructure européenne isolée par client, dans laquelle aucun contenu documentaire n’est conservé ni utilisé pour l’entraînement des modèles. Chaque résultat de conformité généré par la plateforme est relié au document et au passage précis dont il est issu. Cette approche permet de constituer la chaîne de preuve exigée par les autorités de contrôle, les auditeurs et les nouvelles infrastructures de transparence réglementaire telles que le Data Hub Pilier 3 de l’Autorité bancaire européenne (ABE), qui rendent désormais ces informations directement visibles et vérifiables par le marché.

Transformer le volume documentaire en intelligence de conformité structurée

Le CRR3 n’est pas une simple réforme du reporting assortie de quelques conséquences en matière de fonds propres. Il constitue avant tout un défi lié à l’infrastructure des données, auquel viennent s’ajouter des implications prudentielles et de capital.

La transition vers les déclarations Pilier 3 au format XBRL via le Data Hub public de l’Autorité bancaire européenne (ABE), l’intégration des risques ESG dans les cadres prudentiels ainsi que les quelque 140 mandats techniques confiés à l’ABE et déployés progressivement jusqu’en 2027 convergent tous vers le même point de blocage opérationnel : transformer des informations de conformité structurées, auditables et traçables à partir de documents non structurés, à un rythme et dans des volumes que les processus manuels ne peuvent plus absorber durablement.

La quantification du coût de la réglementation réalisée par l’ABBL, les travaux de BCG mettant en évidence l’augmentation des coûts opérationnels de conformité et l’analyse de McKinsey sur l’écart de performance entre les processus manuels et les processus assistés par l’IA convergent vers la même conclusion. Les établissements qui investissent dès aujourd’hui dans des solutions d’intelligence documentaire fondées sur l’IA — déployées de manière responsable et encadrées par une gouvernance conforme aux exigences de l’AI Act, de DORA et des autorités de contrôle — disposeront, à l’issue du cycle réglementaire actuel, d’un avantage opérationnel structurel. À l’inverse, les institutions qui continuent de s’appuyer sur des processus largement manuels ou sur des projets pilotes isolés qui n’ont jamais dépassé le stade de l’expérimentation devront faire face à la prochaine vague de normes techniques de l’ABE avec un niveau de coûts qu’elles ne pourront plus absorber dans les mêmes proportions.

Comme le souligne le BCG, les établissements les plus performants considèrent désormais l’infrastructure réglementaire comme un avantage concurrentiel et non comme une contrainte. La question n’est plus de savoir si l’IA a sa place dans les fonctions de conformité. La véritable question est de savoir si la plateforme utilisée répond aux exigences imposées par le traitement de données financières réglementées.

Découvrez comment cette approche s’applique à votre établissement

Chaque environnement de conformité présente ses propres spécificités. Nos experts analysent votre situation afin d’identifier les domaines où la charge d’extraction documentaire est la plus importante, les opportunités d’automatisation offrant le plus de valeur immédiate, ainsi que les modalités d’intégration aux processus et outils déjà en place au sein de votre organisation.

Sources citées dans cet article :

- ABBL (2025). Rapport annuel 2025 — La résilience dans le secteur financier. Association des Banques et Banquiers, Luxembourg. abbl.lu

- EBA (December 2025). Risk Assessment Report. European Banking Authority. eba.europa.eu

- EBA (2025). Pillar 3 Data Hub — onboarding plan and reporting framework 4.1. European Banking Authority. eba.europa.eu

- EBA (February 2025). Final Report ITS/2025/01 — IT solutions for Pillar 3 Data Hub submission. European Banking Authority. eba.europa.eu

- CSSF (2025). Pillar 3 framework — guidance for Luxembourg institutions. Commission de Surveillance du Secteur Financier. cssf.lu

- BCG (2025). Risky Times Call for Innovation in Bank Compliance. Boston Consulting Group. bcg.com

- BCG (November 2025). A Faster Path to Scaling GenAI in Banking Compliance. Boston Consulting Group. bcg.com

- McKinsey & Company (2025). Ushering in a New Era of Trusted AI — Regulatory Technology Analysis. McKinsey. mckinsey.com

- McKinsey & Company (2025). How Agentic AI Can Change the Way Banks Fight Financial Crime. QuantumBlack, AI by McKinsey. mckinsey.com

- McKinsey & Company (2024). How Generative AI Can Help Banks Manage Risk and Compliance. McKinsey Financial Services Practice. mckinsey.com

- Wolters Kluwer (2025). CRR3 Implementation — What Institutions Need to Know. Regulatory Intelligence. wolterskluwer.com

- Wolters Kluwer (March 2026). The AI Imperative in Banking: Moving from Pilot to Production. Wolters Kluwer Financial Services. wolterskluwer.com

- Chambers & Partners (2026). Banking Regulation 2026 — Global Practice Guide. practiceguides.chambers.com

- European Parliament (2025). The Implementation of Basel Standards: Progress, Divergence and Policy Challenges. Directorate-General for Internal Policies. europarl.europa.eu

- KPMG (2023). Regulatory Technology Report — Automated Regulatory Reporting.

- EY (2023). Global Risk Consulting — Compliance Verification Automation. Ernst & Young.