Was ist die Omnibus-Initiative der EU?

Am 26. Februar 2025 hat die Europäische Kommission das „Omnibus“-Paket vorgelegt, eine Reihe von Vorschlägen zur Vereinfachung der Nachhaltigkeitsvorschriften, zum Bürokratieabbau und zur Verringerung des Verwaltungsaufwands bei gleichzeitiger Stärkung der Wettbewerbsfähigkeit der europäischen Unternehmen. Diese Maßnahmen, die den europäischen Unternehmen jährliche Einsparungen in Höhe von 6,3 Milliarden Euro versprechen, sollen sicherstellen, dass die Vorschriften zur Nachhaltigkeitsberichterstattung von Unternehmen und zur Transparenz in der Lieferkette die Wettbewerbsfähigkeit Europas auf dem Weltmarkt, insbesondere gegenüber den USA und China, nicht beeinträchtigen.

Das vorgestellte Paket hat Auswirkungen auf vier wichtige Verordnungen, die Teil des europäischen Green Deals sind: die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD), die Richtlinie über die Sorgfaltspflicht von Unternehmen (CSDDD oder CS3D), die EU-Taxonomie für nachhaltige Investitionen und der Mechanismus zur Anpassung der Kohlenstoffgrenzwerte (CBAM).

Obwohl sich das Paket noch im Vorschlagsstadium befindet und vom Europäischen Parlament und dem Rat der Europäischen Union geprüft werden muss, wird es von Umweltorganisationen und anderen Interessengruppen heftig diskutiert, die darin eine politische Kehrtwende der Europäischen Kommission sehen.

Die wichtigsten von der Kommission vorgeschlagenen Änderungen:

Corporate Sustainability Reporting Directive (CSRD)

Überarbeiteter Umfang der Berichterstattung:

- Der Berichtsumfang würde sich auf Unternehmen mit mehr als 1.000 Beschäftigten (derzeit 250+ Beschäftigte) und entweder einem Umsatz von mehr als 50 Millionen Euro oder einer Bilanzsumme von mehr als 25 Millionen Euro beschränken. Für Unternehmen, die nicht mehr in den Anwendungsbereich der künftigen CSRD fallen, plant die Europäische Kommission die Einführung eines freiwilligen Berichtsstandards durch einen delegierten Rechtsakt. Dieser Standard, der sich auf den von der European Financial Reporting Advisory Group (EFRAG) entwickelten KMU-spezifischen Rahmen stützt, zielt darauf ab, den Umfang der Informationen zu begrenzen, die größere Unternehmen oder Finanzinstitute von kleineren Unternehmen innerhalb ihrer Lieferketten verlangen können, um so die Berichtslast für kleinere Unternehmen zu verringern.

Reduzierte Anzahl von Unternehmen im Geltungsbereich:

- Die Zahl der Unternehmen, die der CSRD unterliegen, würde um ca. 80% von 50.000 auf ca. 10.000 reduziert, wodurch sich der Regulierungsaufwand auf größere Unternehmen konzentrieren würde.

Verlängerte Einhaltungsfristen:

- Es wird vorgeschlagen, die Fristen um bis zu zwei Jahre zu verschieben, wodurch sich die Anforderungen an die Nachhaltigkeitsberichterstattung für Unternehmen, die in den Anwendungsbereich der CSRD fallen und ab 2026 bzw. 2027 berichten müssen, auf 2028 verschieben.

Abschaffung der sektorspezifischen ESRS-Standards:

- In dem vorgelegten Paket wird auch vorgeschlagen, die Einführung sektorspezifischer Standards für die Nachhaltigkeitsberichterstattung (ESRS) zu streichen, was bedeutet, dass Unternehmen, die in den Anwendungsbereich fallen, nur nach den allgemeinen sektorunabhängigen ESRS-Standards Bericht erstatten würden, ohne dass zusätzliche sektorspezifische Anforderungen anstehen.

EU-Taxonomieverordnung für nachhaltige Investitionen

Freiwillige EU-Taxonomie-Berichterstattung für mittelständische Unternehmen:

- Der Vorschlag sieht vor, dass nur Unternehmen mit mehr als 1.000 Beschäftigten UND einem Umsatz von mindestens 450 Millionen Euro verpflichtet sind, die vollständige Anpassung der EU-Taxonomie zu melden. Unternehmen mit mehr als 1.000 Beschäftigten, aber weniger als 450 Mio. EUR Umsatz, könnten die Meldung auf freiwilliger Basis vornehmen.

Partielle EU-Taxonomie-Anpassungsberichte:

- Der Vorschlag würde es den Unternehmen ermöglichen, eine partielle Anpassung an die Taxonomie zu melden, so dass sie schrittweise Fortschritte bei der Erreichung von Nachhaltigkeitszielen nachweisen können, auch wenn sie keine vollständige Anpassung erreichen können. Diese Änderung würde die Umstellungsbemühungen fördern und den Unternehmen auf ihrem Weg zur Nachhaltigkeit Anerkennung verschaffen.

Modifizierte Green Asset Ratio für Banken:

- Die vorgeschlagenen Änderungen würden es den Banken ermöglichen, alle Engagements gegenüber Unternehmen, die nicht in den Anwendungsbereich der künftigen CSRD fallen (z.B. Unternehmen mit weniger als 1.000 Mitarbeitern), aus dem Nenner ihrer Green Asset Ratio (GAR) herauszunehmen.

Vereinfachte DNSH- und Wesentlichkeitsschwellen:

- In dem Paket wird vorgeschlagen, eine Wesentlichkeitsschwelle einzuführen, die Unternehmen von der Prüfung der Eignung für die EU-Taxonomie und der Angleichung für Tätigkeiten befreit, die weniger als 10 % ihrer Geschäftstätigkeit ausmachen. Darüber hinaus sollen die Berichterstattungsanforderungen im Rahmen der „Do No Significant Harm“-Regelung (DNSH) vereinfacht werden, wodurch sich der Gesamtaufwand für die Berichterstattung um etwa 70 % verringern könnte.

Carbon Border Adjustment Mechanism (CBAM) und Corporate Sustainability Due Diligence Directive (CSDDD)

Im Falle der Verabschiedung von CBAM müssten Unternehmen, die kohlenstoffintensive Güter wie Stahl und Zement importieren, ab 2026 eine Abgabe auf der Grundlage der eingebetteten Emissionen zahlen – allerdings nur, wenn sie mehr als 50 Tonnen pro Jahr importieren. Darüber hinaus wird das Verfahren für die Geltendmachung von CBAM-Kostenreduktionen vereinfacht, indem ab 2027 die veröffentlichten durchschnittlichen jährlichen Kohlenstoffpreise verwendet werden.

In Bezug auf die Sorgfaltspflicht würde die CSDDD die ursprüngliche Meldefrist von Mitte 2027 auf Mitte 2028 verschieben, die Sorgfaltspflicht auf direkte Zulieferer beschränken (mit Ausnahme nachgelagerter Subunternehmer) und die Häufigkeit der Bewertungen der Lieferkette auf alle fünf Jahre reduzieren. Außerdem sollen Unternehmen verpflichtet werden, Verträge mit nicht konformen Zulieferern auszusetzen, anstatt sie sofort zu kündigen, was immer noch mehr als 6.000 große Unternehmen betreffen würde.

Stellungnahmen und Reaktionen zum Omnibus-Initiative der EU

Ursula von der Leyen, Präsidentin der Europäischen Kommission, begrüßte die Änderungen in einer offiziellen Erklärung: „Wir haben Vereinfachung versprochen und Wort gehalten! Heute stellen wir unseren ersten umfassenden Vereinfachungsvorschlag vor. Die Unternehmen in der EU werden von gestrafften Regeln für die Berichterstattung über nachhaltige Finanzen, Sorgfaltspflichten und Taxonomie profitieren. Das macht den Unternehmen das Leben leichter, und gleichzeitig stellen wir sicher, dass wir bei unseren Emissionsabbauzielen auf Kurs bleiben. Weitere Vereinfachungsvorschläge werden folgen“. Von der Leyens Kommentar unterstreicht die beiden Hauptziele des Omnibusses – die regulatorische Belastung für Unternehmen zu verringern und gleichzeitig den allgemeinen Kurs der EU in Richtung einer kohlenstoffarmen Wirtschaft beizubehalten.

Helena Viñes Fiestas, Vorsitzende der Plattform für nachhaltiges Finanzwesen und Ko-Vorsitzende der Taskforce zur Netto-Null-Politik, zeigte sich in einem LinkedIn-Post zufrieden mit den Omnibus-Vorschlägen: „Die Beibehaltung der EU-Taxonomie, die weithin als weltweit führender Standard gilt, ist eine willkommene Weiterentwicklung. Klarheit in Fragen der Nachhaltigkeit ist sowohl für Investoren als auch für Unternehmen wichtig. […] Ich begrüße die Beibehaltung der Taxonomie zu diesem kritischen Thema und die Tatsache, dass viele der Empfehlungen der Plattform übernommen wurden.“

Das Vereinfachungspaket wurde jedoch auch von Umweltorganisationen und anderen Interessenvertretern stark kritisiert. Der WWF zum Beispiel bezeichnete den Omnibus als „ein schwerer Rückschlag für alle, die an einer zukunftsfähigen, klimaneutralen Wirtschaft arbeiten“.

Kritiker scheinen vor allem besorgt zu sein, dass die Änderungen eine Deregulierungsagenda darstellen, die darauf abzielt, die grünen Ambitionen der EU zurückzuschrauben und die Lobbyarbeit der Unternehmen zu bedienen. Sie befürchten, dass der Omnibus durch die Anhebung der Schwellenwerte für die Berichterstattung, die Verringerung der Häufigkeit der Bewertungen und die Vereinfachung bestimmter Methoden die transformative Kraft der Regeln für nachhaltiges Finanzwesen und die globale Führungsrolle der EU in Nachhaltigkeitsfragen schwächen wird.

Nächste Schritte

Der Omnibus-Vorschlag bedarf noch der Zustimmung des Europäischen Parlaments und einer verstärkten Mehrheit der EU-Mitgliedstaaten. Seine endgültige Form kann sich im Laufe der Verhandlungen noch ändern und die Zukunft der Nachhaltigkeitsberichterstattung von Unternehmen in Europa bestimmen. Unternehmen und Nachhaltigkeitsfachleute sollten diese Entwicklungen genau beobachten, um mögliche Änderungen bei der Einhaltung der Vorschriften zu antizipieren.

Für weitere Informationen:

- Vollständige Presseerklärung der Europäischen Kommission: https://ec.europa.eu/commission/presscorner/detail/en/ip_25_614

- Fragen und Antworten zur Vereinfachung Omnibus I und II: https://ec.europa.eu/commission/presscorner/detail/en/qanda_25_615

- Proposal for a Directive amending the Audit Directive, Accounting Directive, Corporate Sustainability Reporting Directive, and the Corporate Sustainability Due Dilligence Directive – Omnibus I – COM(2025)81

- Proposal postponing the application of some reporting requirements in the Corporate Sustainability Reporting Directive and the transposition deadline and application of the Corporate Sustainability Due Diligence Directive – Omnibus I – COM(2025)80

- Draft Delegated act amending the Taxonomy Disclosures Delegated Act, as well as the Taxonomy Climate and Environmental Delegated Acts

Vereinfachung der EU-Taxonomie-Berichterstattung durch KI

Ständige Aktualisierungen und Änderungen der regulatorischen Anforderungen machen die Berichterstattung und Compliance noch komplexer. TAXO TOOL ist eine hochentwickelte KI-basierte Plattform, die die Anpassung der EU-Taxonomie und die Nachhaltigkeitsberichterstattung für Finanzinstitute und Unternehmen rationalisiert und automatisiert. Durch den Einsatz modernster künstlicher Intelligenz werden Effizienz und Compliance verbessert.

Hier einige Merkmale der Lösung von Dydon AI:

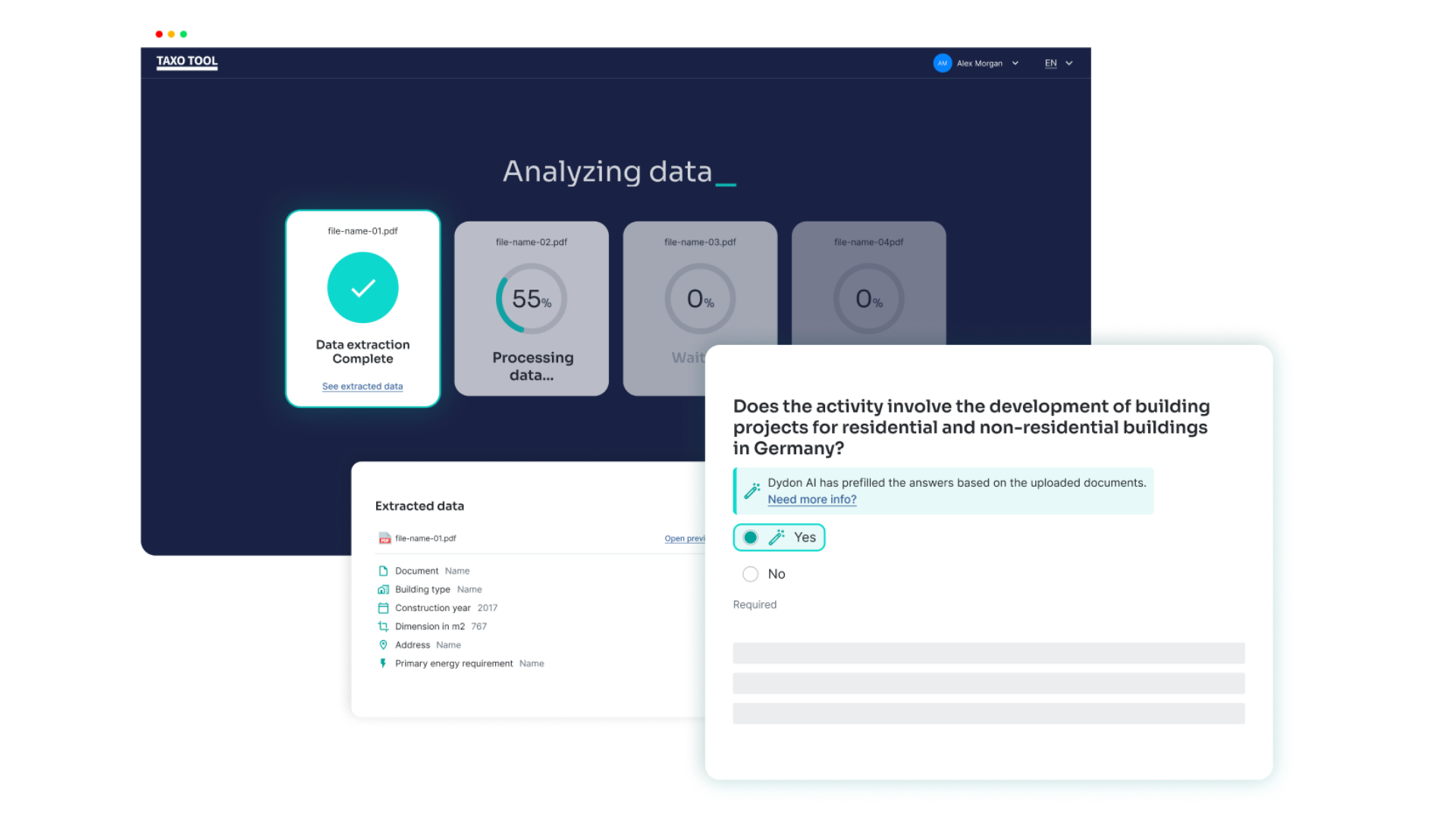

- KI-gestützte Datenextraktion: Mithilfe fortschrittlicher Sprachmodelle extrahiert das TAXO TOOL automatisch numerische und textuelle Informationen aus verschiedenen Dokumenten, z. B. Energieausweisen für Gebäude, um präzise und effiziente Bewertungen zu gewährleisten.

- Geologische und klimatische Risikodaten für DNSH: Durch Eingabe der Adresse eines Projekts ruft TAXO TOOL geologische und klimatische Risikodaten ab, die für diesen Standort spezifisch sind, und nutzt die Erkenntnisse von Munich Re, um die „Do No Significant Harm“-Bewertung (DNSH) zu verbessern.

- Aktualisierung der Vorschriften: TAXO TOOL integriert laufend Aktualisierungen der EU-Taxonomie-Verordnung und stellt so sicher, dass die Compliance-Prozesse ohne manuelle Eingriffe auf dem neuesten Stand bleiben.

- Intuitive Benutzerführung: Mit übersichtlichen Diagrammen führt das Tool durch die einzelnen Bewertungsphasen und sorgt so für mehr Transparenz und Benutzerfreundlichkeit.

- Prüfungsreife Dokumentation: TAXO TOOL generiert umfassende Berichte, die die Vorbereitung auf Audits unterstützen und eine effektive Kommunikation mit den Stakeholdern erleichtern, was das Vertrauen der Regulierungsbehörden stärkt.

Wenn Sie daran interessiert sind, buchen Sie eine kostenlose Demo, um zu erfahren, wie unsere KI-gestützte Lösung das EU-Taxonomie-Reporting vereinfachen, beschleunigen und seine Genauigkeit verbessern kann!