Législation Omnibus relative à la durabilité : c’est quoi exactement ?

Le 26 février 2025, la Commission européenne a présenté les paquets « Omnibus », un ensemble de propositions visant à simplifier les règles en matière de durabilité, à alléger les démarches administratives et à renforcer la compétitivité des entreprises européennes. Ces mesures, qui devraient permettre aux entreprises européennes d’économiser 6,3 milliards d’euros, ont pour objectif de rationaliser les règles concernant les rapports de durabilité des entreprises et la transparence des chaînes d’approvisionnement. Elles répondent aux préoccupations selon lesquelles des réglementations trop complexes pourraient freiner la compétitivité de l’Europe sur la scène internationale, notamment face aux États-Unis et à la Chine.

Le paquet présenté impacte directement quatre réglementations clés faisant partie de ce qui constituait le Pacte Vert européen : la directive relative à la publication d’informations en matière de durabilité par les entreprises (CSRD), la directive sur la diligence raisonnable en matière de durabilité des entreprises (CSDDD), la taxonomie de l’UE relative aux investissements durables et le mécanisme d’ajustement carbone aux frontières (CBAM).

Encore à l’état de proposition, ce paquet Omnibus doit encore être examiné par le Parlement européen et le Conseil de l’Union européenne. Pourtant, il suscite de vifs débats entre les organisations environnementales et d’autres parties prenantes, qui y voient un changement de cap de la part de la Commission européenne.

Les principaux changements proposés par la Commission :

Directive européenne relative à la publication d’informations en matière de durabilité par les entreprises (CSRD)

Révision du champ d’application du reporting :

- Le champ d’application du reporting serait restreint aux entreprises comptant plus de 1 000 employés (contre plus de 250 employés actuellement) et dont le chiffre d’affaires dépasse 50 millions d’euros ou dont le total du bilan excède 25 millions d’euros. Pour les entreprises ne relevant plus du champ d’application de la future CSRD, la Commission européenne prévoit d’introduire une norme de déclaration volontaire via un acte délégué. Cette norme, fondée sur le cadre spécifique aux PME développé par le Groupe consultatif européen pour l’information financière en Europe (EFRAG), a pour objectif de limiter la quantité d’informations que les grandes entreprises ou les institutions financières peuvent demander aux petites entités de leur chaîne d’approvisionnement, afin de réduire la charge de reporting qui pèse sur ces dernières.

Réduction du nombre d’entreprises dans le champ d’application :

- Le nombre d’entreprises soumises à la CSRD serait réduit d’environ 80 %, passant de 50 000 à environ 10 000. Cette réduction permettrait de concentrer les efforts réglementaires sur les entreprises de plus grande taille.

Prolongation des délais de mise en conformité :

- Il est proposé de reporter les échéances de deux ans au maximum, repoussant ainsi à 2028 les exigences en matière de publication d’informations sur le développement durable pour les entreprises relevant du champ d’application de la CSRD, qui devront commencer à présenter leurs reporting à partir de 2026 et 2027.

Suppression des normes sectorielles de l’ESRS :

- Le paquet présenté propose également se suspendre l’introduction des normes sectorielles ESRS (European Sustainability Reporting Standards). Ainsi, les entreprises relevant du champ d’application ne seraient soumises qu’aux normes ESRS générales, sans exigences sectorielles supplémentaires à venir.

Taxonomie européenne en matière d’investissements durables

Rapport volontaire sur la taxonomie de l’UE pour les entreprises de taille moyenne :

- Selon la proposition, seules les entreprises comptant plus de 1 000 employés et réalisant un chiffre d’affaires d’au moins 450 millions d’euros seraient tenues de déclarer leur alignement complet avec la taxonomie européenne. Les entreprises de plus de 1 000 employés, mais dont le chiffre d’affaires est inférieur à 450 millions d’euros, pourraient le faire sur une base volontaire.

Alignement partiel de la taxonomie de l’UE :

- La proposition permettrait aux entreprises de déclarer un alignement partiel avec la taxonomie, leur offrant ainsi la possibilité de démontrer qu’elles progressent vers leurs objectifs de développement durable, malgré un alignement imcomplet. Ce changement encouragerait les efforts de transition et permettrait de reconnaître les entreprises dans leur démarche en faveur du développement durable.

Modification du Green Asset Ratio pour les banques :

- Selon les amendements proposés, les banques pourraient exclure du dénominateur de leur Green Asset Ratio (GAR) toute exposition à des entreprises ne relevant pas du champ d’application de la futur CSRD (par exemple, les entreprises de moins de 1 000 employés).

Simplification du principe DNSH et des seuils de matérialité :

- Le paquet propose d’introduire un seuil de matérialité, exemptant les entreprises de l’évaluation de l’éligibilité à la taxonomie européenne et de l’alignement pour les activités représentant moins de 10 % du total de leur activité. De plus, les exigences en matière de reporting DNSH (Do No Significant Harm) seraient simplifiées, ce qui permettrait de réduire la charge globale des rapports d’environ 70 %.

Mécanisme d’ajustement carbone aux frontières (MACF) et directive sur le devoir de diligence en matière de développement durable des entreprises (CSDDD)

Si le paquet est adopté, à partir de 2026, les entreprises importatrices de biens à forte intensité de carbone, incluant l’acier et le ciment, devront s’acquitter d’une redevance calculée en fonction des émissions intégrées. Cependant, cette exigence ne s’appliquera qu’aux entreprises qui importent plus de 50 tonnes métriques par an, ce qui exonérerait environ 182 000 des 200 000 importateurs actuellement concernés par cette réglementation. Par ailleurs, la procédure de demande de réduction des coûts du MACF serait simplifiée grâce à l’utilisation des prix annuels moyens du carbone, qui seront publiés à partir de 2027.

En ce qui concerne la diligence raisonnable, la directive sur le développement durable reporterait le délai initial de présentation des rapports de la mi-2027 à la mi-2028. Elle limiterait également les obligations de diligence raisonnable aux fournisseurs directs, en excluant les sous-traitants en aval, et réduirait la fréquence des évaluations de la chaîne d’approvisionnement à une périodicité quinquennale. Les entreprises seraient par ailleurs tenues de suspendre les contrats avec les fournisseurs non conformes, plutôt que de les rompre immédiatement. Le champ d’application global continuerait de concerner plus de

6 000 grandes entreprises.

Législation Omnibus : déclarations et réactions

Ursula von der Leyen a publié une déclaration officielle dans laquelle elle salue ces changements : « Les entreprises de l’UE bénéficieront de règles simplifiées en matière d’information sur la finance durable, de diligence raisonnable en matière de développement durable et de taxonomie. Cela facilitera la vie de nos entreprises tout en garantissant que nous restons fermement sur la voie de nos objectifs de décarbonisation. » Le commentaire de la présidente de la Commission européenne met en lumière deux objectifs clés de l’Omnibus : alléger la charge réglementaire pesant sur les entreprises tout en maintenant la trajectoire de l’UE vers une économie à faible émission de carbone.

Helena Viñes Fiestas, présidente de la plateforme de l’UE sur la finance durable et coprésidente de la task force chargée de la politique « zéro net », a exprimé sa satisfaction quant aux propositions de l’Omnibus dans un message publié sur LinkedIn, déclarant que « le maintien de la taxonomie de l’UE, largement reconnue comme la norme la plus importante au monde, constitue un développement bienvenu. La clarté sur les questions de durabilité est essentielle pour les investisseurs et les entreprises. […] Je me réjouis de la préservation de la taxonomie sur ce sujet crucial et du fait que de nombreuses recommandations de la plateforme ont été intégrées. »

Cependant, le paquet Omnibus relatif à la simplification des règles en matière de durabilité a également suscité de vives critiques de la part des organisations environnementales et d’autres parties prenantes. Le WWF, par exemple, a qualifié l’Omnibus de « coup dévastateur pour les objectifs environnementaux de l’UE ».

Les préoccupations semblent principalement concerner le fait que les changements représentent un programme de déréglementation visant à réduire les ambitions environnementales de l’UE et à répondre au lobbying des entreprises. Les voix discordantes craignent qu’en augmentant les seuils de déclaration, en réduisant la fréquence des évaluations et en simplifiant certaines méthodologies, l’Omnibus n’affaiblisse le pouvoir de transformation des réglementations sur la finance durable et le leadership mondial de l’UE en matière de durabilité.

Les prochaines étapes

La proposition Omnibus doit encore être approuvée par le Parlement européen et une majorité renforcée d’États membres de l’UE. Sa version finale pourrait évoluer au fil des négociations, influençant ainsi l’avenir de la publication d’informations en matière de durabilité par les entreprises en Europe. Les entreprises et les professionnels du développement durable devront suivre de près ces évolutions pour anticiper les changements éventuels en matière de conformité.

Pour plus d’informations :

- Communiqué de presse complet de la Commission européenne : https://ec.europa.eu/commission/presscorner/detail/fr/ip_25_614

- Questions/réponses sur le train de mesures «omnibus» : https://ec.europa.eu/commission/presscorner/detail/fr/qanda_25_615

- [en anglais] Proposition de Directive modifiant la Directive sur les audits, la Directive comptable, la Directive sur les rapports de durabilité des entreprises et la Directive sur la diligence raisonnable en matière de durabilité des entreprises – Omnibus I – COM(2025)81

- [en anglais] Proposition de report de l’application de certaines exigences de reporting dans la Directive sur les rapports de durabilité des entreprises et du délai de transposition et d’application de la Directive sur la diligence raisonnable en matière de durabilité des entreprises – Omnibus I – COM(2025)80

- Projet d’acte délégué modifiant l’Acte délégué sur les informations relatives à la taxonomie, ainsi que les Actes délégués sur la taxonomie climatique et environnementale

Comment simplifier le reporting sur la taxonomie de l’UE grâce à l’IA

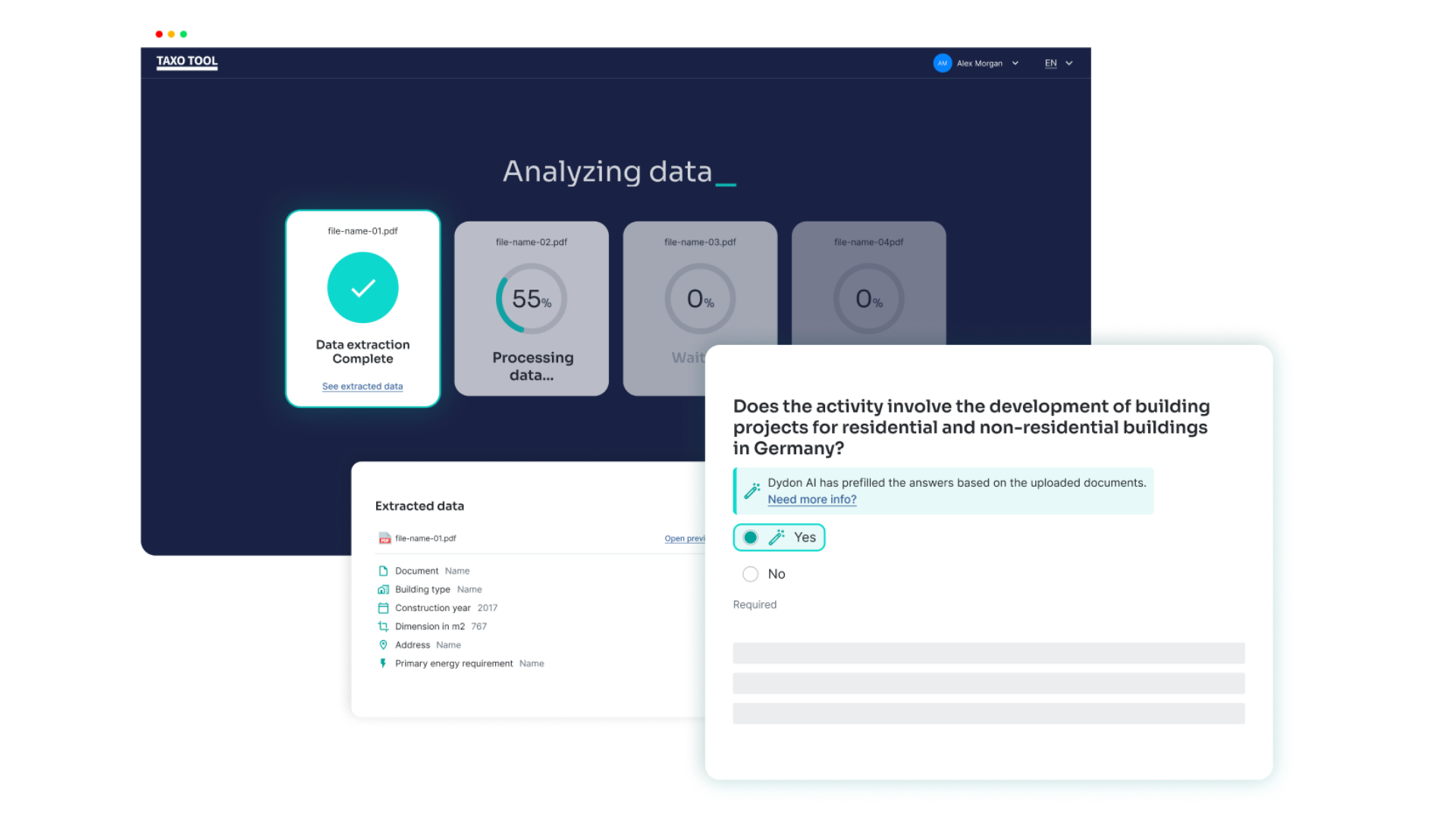

Les mises à jour réglementaires continues et les changements d’exigences rendent le travail de reporting et de conformité de plus en plus complexe. TAXO TOOL est une plateforme sophistiquée alimentée par l’IA, qui simplifie et automatise l’alignement avec la taxonomie de l’UE et le reporting sur le développement durable pour les institutions financières et les entreprises. Grâce à une intelligence artificielle de pointe, elle améliore l’efficacité et garantit la conformité, facilitant ainsi le respect des nouvelles exigences réglementaires.

Voici quelques caractéristiques de la solution de Dydon AI :

- Extraction de données via l’IA : Grâce à des modèles de langage IA avancés, l’outil extrait des données numériques et textuelles à partir de divers documents, tels que les certificats énergétiques des bâtiments, garantissant des évaluations précises et efficaces.

- Évaluation des risques basée sur la géolocalisation : En entrant l’adresse d’un projet, le TAXO TOOL identifie les risques géologiques et climatiques spécifiques à cette localisation en s’appuyant sur les données de Munich Re, renforçant ainsi l’évaluation du critère DNSH (Do No Significant Harm).

- Intégration des mises à jour réglementaires : TAXO TOOL intègre automatiquement les évolutions des réglementations de l’UE sur la taxonomie, assurant des processus de conformité toujours à jour.

- Expérience utilisateur intuitive : Avec des diagrammes interactifs, l’outil guide les utilisateurs à travers chaque étape de l’évaluation, offrant transparence et clarté tout au long du processus.

- Documentation clé en main pour l’audit : Les reporting complets générés par TAXO TOOL facilitent la préparation aux audits et améliorent la communication avec les parties prenantes, renforçant ainsi la confiance des autorités réglementaires.

Si vous êtes intéréssé, réservez dès maintenant une démonstration gratuite pour découvrir comment notre solution alimentée par l’IA peut simplifier, accélérer et améliorer la précision de vos reporting sur la taxonomie de l’UE !